유동비율은 기업의 안전성을 확인하는 데 가장 많이 쓰이는 지표입니다.

유동자산과 유동부채의 균형을 통해 기업의 초단기 상환 능력을 확인할 수 있습니다.

이 글의 내용

1. 유동비율 계산 방법, 유동비율 계산기

2. 해석 방법

3. 동종업계 타사와 비교해보기

4. 유동비율 바로 보는 방법

5. 유동비율 개선 방법

1. 유동비율 계산 방법

유동비율은 유동자산을 유동부채로 나누어 계산합니다.

상환기한이 1년 이내인 부채에 대하여, 1년 이내에 현금화되는 자산의 비율을 산출함으로써 연간 상환자금의 여력을 확인할 수 있습니다.

유동비율(%) = 유동자산 ÷ 유동부채 × 100

- 유동자산: 1년 이내에 현금화되는 자산(현금, 외상매출금, 받을어음 등)

- 유동부채: 1년 이내에 상환해야 하는 부채(외상매입금, 지급어음, 단기차입금 등)

예를 들어,

유동자산이 100억 원이고, 유동부채가 70억 원이라면

100억 ÷ 70억 × 100 = 142%

이 기업의 유동비율은 142% 입니다.

※ 그러나 코스피,코스닥 상장기업은 굳이 직접 계산하실 필요는 없습니다. 여러 사이트에서 제공하고 있습니다. 밑의 4번 항목에서 자세히 알려드리겠습니다.

1-1. 유동비율 계산기

구글에 '유동비율 계산기'로 검색하시면 홈텍스계산기가 나옵니다.

2. 유동비율 해석 방법

100% 이상

유동자산이 유동부채보다 많다는 의미로, 단기적인 지급능력이 양호하다고 평가됩니다.

즉, 기업이 단기 채무를 문제없이 갚을 수 있는 능력이 있음을 나타냅니다.

일반적으로 150~200% 수준일 때 안전성이 있다고 판단합니다.

100% 미만

유동부채가 유동자산보다 많다는 의미로, 단기적인 지급능력에 문제가 있을 수 있음을 나타냅니다.

이 경우, 기업이 단기 채무를 상환하기 어려울 수 있습니다.

300% 이상

일반적으로 유동비율이 300%를 초과하면 과도한 유동자산 보유로 해석될 수 있으며, 이는 자산 활용의 비효율성을 나타낼 수 있습니다.

|

|

3. 동종업계 타사와 비교해보기

| A기업의 유동비율 | B기업의 유동비율 |

| 유동자산 3,800만원 유동부채 2,000만원 3,800만원 ÷ 2,000만원 × 100 = 190% |

유동자산 2억 500만원 유동부채 2억 1,000만원 2억 500만원 ÷ 2억 1,000만원 × 100 = 약 98% |

A기업과 B기업을 비교했을 때,

얼핏 보면 B사가 자산도 많고 자금도 넉넉해 보이지만,

유동비율로 확인해 보면 자금운용에 문제가 있을 가능성이 있다는 것을 알 수 있습니다.

☆ 유동비율이 높다는 것은 유동자산이 유동부채에 비해 높다는 것을 뜻합니다. ☆

즉, 언제든 현금화할 수 있는 자산을 많이 보유하고 있다는 거죠.

4. 유동비율 바로 보는 방법

네이버 증권 사이트를 기준으로 설명드리겠습니다.

네이버페이 증권

국내 해외 증시 지수, 시장지표, 뉴스, 증권사 리서치 등 제공

finance.naver.com

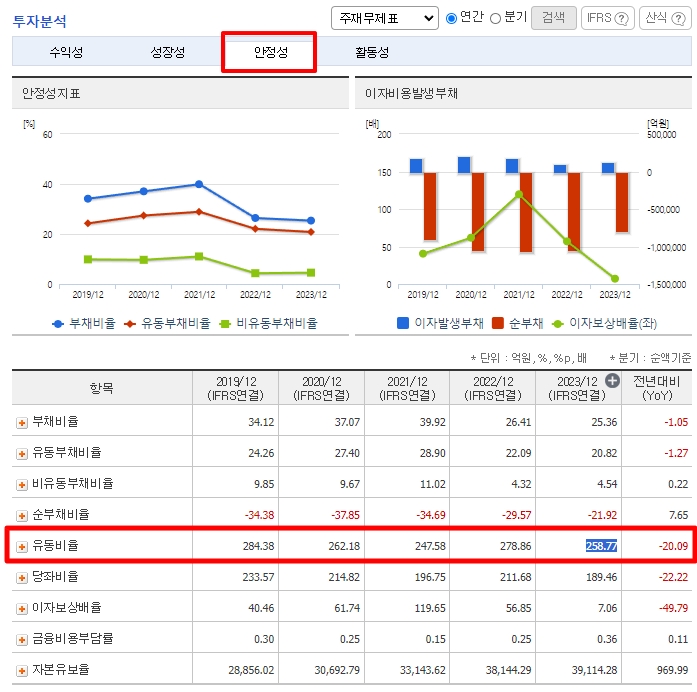

알아보고 싶은 기업을 먼저 검색하여 클릭 → 종목분석 → 투자지표 → 안전성 탭을 클릭하세요.

삼성전자의 유동비율은 얼마일까요?

삼성전자의 유동비율은 258.77로 초단기 상환 능력이 높다는 것을 알 수 있습니다. 언제든 현금화할 수 있는 자산을 많이 보유하고 있다는 뜻이죠.

5. 유동비율 개선 방법

유동자산 증가

재고 관리 개선: 재고 회전율을 높여 불필요한 재고를 줄이고, 필요한 자산을 적시에 확보합니다.

현금 확보: 현금 및 현금성 자산을 늘리기 위해 자산 매각, 비용 절감, 수익 증가 등의 방법을 활용합니다.

채권 관리: 외상 매출금을 효과적으로 회수하여 유동자산을 늘립니다. 신용 관리와 징수 프로세스를 개선합니다.

유동부채 감소

단기 채무 상환: 만기가 도래하는 단기 채무를 우선적으로 상환하여 유동부채를 줄입니다.

재정적 유연성 확보: 장기 자금을 활용하여 단기 부채를 줄이고, 재무 구조를 개선합니다.

운영 효율성 향상

비용 절감: 운영 비용을 절감하여 현금을 유동자산으로 전환합니다.

프로세스 개선: 업무 프로세스를 최적화하여 자산 활용도를 높이고 운영 효율성을 향상시킵니다.

금융 전략 조정

자본 조달 방식 개선: 필요 시 장기 자본을 조달하여 단기 부채를 줄이고 유동비율을 개선합니다.

신용 라인 확보: 은행이나 금융기관과 협력하여 사용 가능한 신용 라인을 확보하여 유동성 위험을 줄입니다.

'회계하자' 카테고리의 다른 글

| 차량 운용리스와 금융리스의 차이, 회계처리 분개방법 (0) | 2024.10.22 |

|---|---|

| 차량 매입(구매) 시 매입세액공제 가능 차량과 범위, 회계처리 분개방법 (0) | 2024.10.22 |

| 주식 액면가와 발행가란? 액면분할을 하는 이유와 회계처리 (0) | 2024.09.26 |

| 주식발행초과금과 주식할인발행차금이란? 회계처리 상각분개 (2) | 2024.09.22 |

| 환어음이란: 일람불과 기한부, 양식 기재사항과 회계처리 방법 (0) | 2024.09.13 |